白金级认可培训资质(总部)

白金级认可培训资质(总部)

课程试听

课程试听

职业规划

职业规划

ACCA中文教材

ACCA中文教材

考位预约

考位预约

免费资料

免费资料

题库下载

题库下载

模拟机考

模拟机考

CFA®成绩查询

CFA®成绩查询

GARP协会官方认可FRM®备考机构

GARP协会官方认可FRM®备考机构

-

在线咨询

-

官方热线

4008078199 -

APP下载

-

意见反馈

-

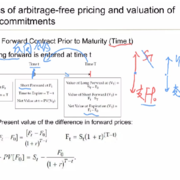

[二级衍生品] 为什么这里在t时刻签订一个反向合约之后,计算T时刻价值折现到t就是forward在t的价值呢?这算出来的应该是0时刻long forward+t时刻short forward的组合在t时刻价值吧?不是单一forward在t时刻价值?没懂为什么要构建这个反向组合

泽稷小万

发布于:2022-06-20 16:54:50

浏览551次  CFA CFA二级

CFA CFA二级

名师解答

名师解答

Paro_wang

发布于2022-06-21 18:35:01

Paro_wang

发布于2022-06-21 18:35:01

使用10金币查看此名师解答

我的金币:0

提交成功

您的追加问题已提交成功

![]() 加载中...

加载中...

-

泽稷网校公众号

-

泽稷网校微博

-

泽稷网校APP