白金级认可培训资质(总部)

白金级认可培训资质(总部)

课程试听

课程试听

职业规划

职业规划

ACCA中文教材

ACCA中文教材

考位预约

考位预约

免费资料

免费资料

题库下载

题库下载

模拟机考

模拟机考

CFA®成绩查询

CFA®成绩查询

GARP协会官方认可FRM®备考机构

GARP协会官方认可FRM®备考机构

-

在线咨询

-

官方热线

4008078199 -

APP下载

-

意见反馈

-

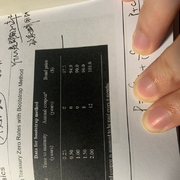

[一级金融市场与产品] 老师好,我这边想问一下这里的债券拔靴法。我感觉我现在对即期利率的理解有误。图中给了债券,并且我按照老师的板书将债券定价公式抄了下来,并画出现金流的图。我想问在第一张价格为94.9的债券中,如果R0.5是站在0时刻,0到0.5这一时间段的年化利率,所以半年要除以2。那么在第二张价格为90的债券中,我试图将R1理解为,站在1时刻,0到1时间段的年化即期利率,那么为什么这里不直接除以(1+R1),而是要除以2?且要平方?在价格为96的第三张债券中,R1.5理解为站在0时刻,0到1.5的时期的即期利率,那这里是否应该是R1.5除以3?以及第三张债券是否少了面值100以R1.5折一期?请老师解答,谢谢!

-Jordon柊殿

发布于:2024-04-07 17:08:45

浏览41次  FRM FRM Part I

FRM FRM Part I

名师解答

名师解答

金老师

发布于2024-04-08 13:17:55

金老师

发布于2024-04-08 13:17:55

使用10金币查看此名师解答

我的金币:0

提交成功

您的追加问题已提交成功

![]() 加载中...

加载中...

-

泽稷网校公众号

-

泽稷网校微博

-

泽稷网校APP