白金级认可培训资质(总部)

白金级认可培训资质(总部)

课程试听

课程试听

职业规划

职业规划

ACCA中文教材

ACCA中文教材

考位预约

考位预约

免费资料

免费资料

题库下载

题库下载

模拟机考

模拟机考

CFA®成绩查询

CFA®成绩查询

GARP协会官方认可FRM®备考机构

GARP协会官方认可FRM®备考机构

一、总体目标 注册会计师全国统一考试专业阶段考试(以下简称专业阶段考试)主要测试

考生是否具备注册会计师执业所需要的专业知识、是否掌握基本的职业技能和职 业道德规范。

二、能力等级 能力等级是对考生专业知识掌握程度的最低要求,分为三个级别:

(一)能力等级 1——知识理解能力 是指考生应当理解注册会计师执业所需专业学科的基本理论、基本原理和相

关概念。

(二)能力等级 2——基本应用能力 是指考生应当在理解基本理论、基本原理和相关概念的基础上,在比较简单

的职业环境中,坚守职业价值观、遵循职业道德、坚持职业态度,运用相关专业 学科知识解决实务问题。

(三)能力等级 3——综合运用能力 是指考生应当在理解基本理论、基本原理和相关概念的基础上,在比较复杂

的职业环境中,坚守职业价值观、遵循职业道德、坚持职业态度,综合运用专业 学科知识和职业技能解决实务问题。

三、考试科目 专业阶段考试设会计、审计、财务成本管理、公司战略与风险管理、经济法、

税法 6 个科目。

各科考试均设置 5 分的英文作答附加分题,鼓励考生使用英文作答。

会计科目考试时间为 3 小时,审计、财务成本管理科目考试时间为 2.5 小时, 公司战略与风险管理、经济法、税法科目考试时间为 2 小时。

四、考试题型 专业阶段考试的题型主要分为三类:

(一)选择题,重点考察考生的知识理解能力。

(二)简答(分析)题、计算(分析)题,重点考察考生的基本应用能力。

(三)综合题、案例分析题,重点考察考生的综合运用能力。

注册会计师全国统一考试大纲——专业阶段考试(会计)(2017 年)

考试目标 考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相

关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解 决实务问题。

1.会计基本原理,包括会计概念、会计循环、会计方法、应用复式记账记录 交易或事项、会计政策的选择和会计估计的运用原则、财务报告的目标和编制方 法等;

2.交易或事项的具体会计处理,包括对相关交易或事项会计政策的选择、会 计估计运用,以及各项会计要素的确认与计量和具体会计处理方法;

3.特定环境下交易或事项的会计处理,包括运用会计基本原理在特定环境下 对交易或事项实质的判断、作出会计政策的选择和会计估计的运用,并进行具体 会计处理;

4.财务报告编制,包括根据交易或事项处理结果,编制财务报告;

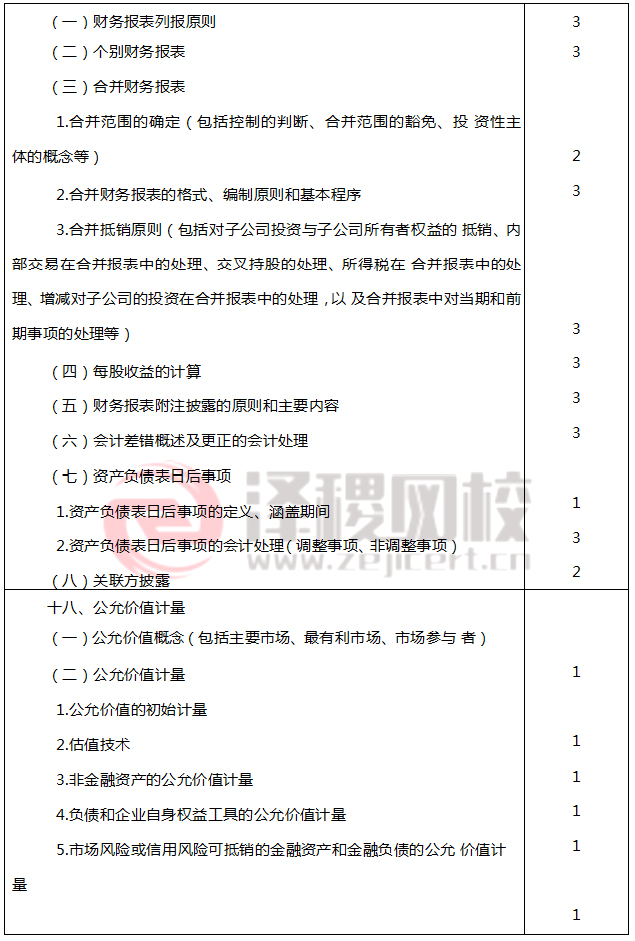

5.合并财务报表编制,包括合并范围判断、内部交易抵销、合并程序、编制 方法;

6.会计法规,包括《会计法》、《企业财务报告条例》、《企业会计准则》 等在内的会计法规体系,以及注册会计师职业道德。

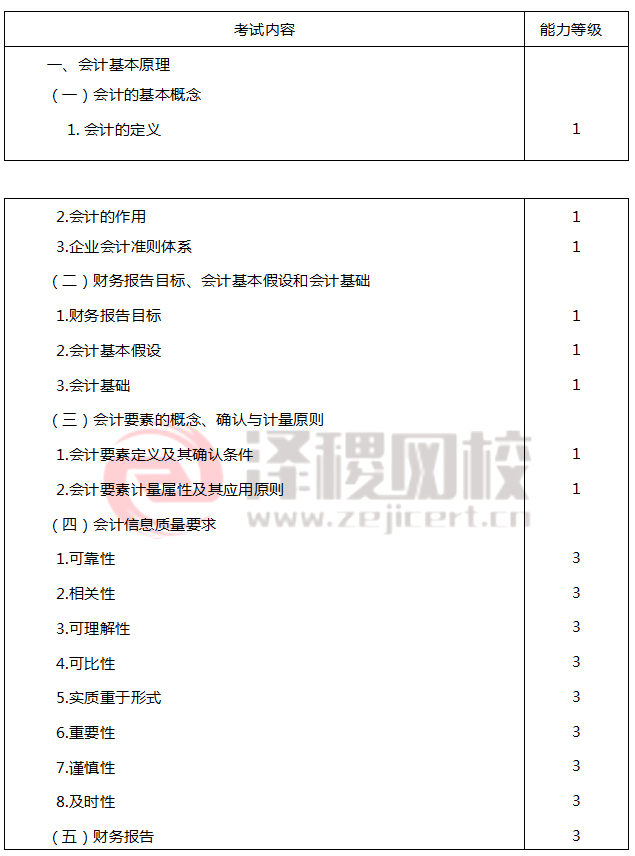

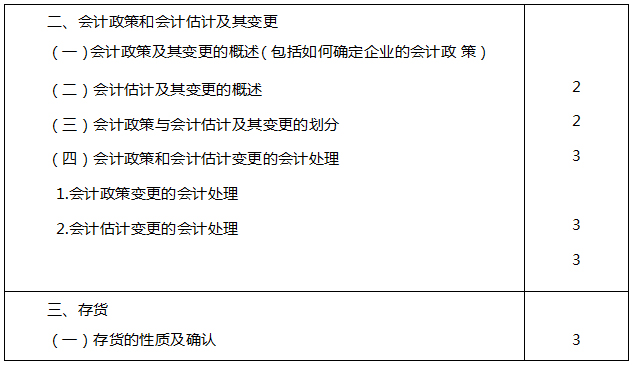

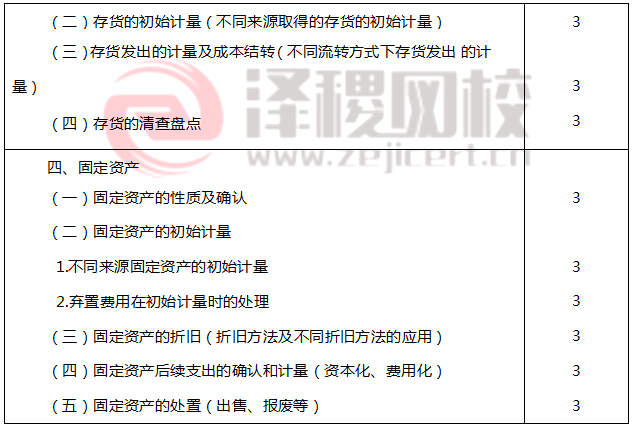

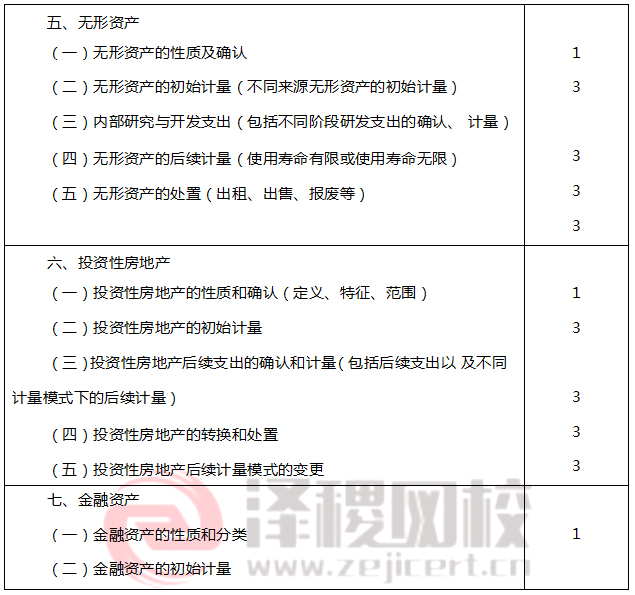

考试内容与能力等级

参考法规(截至 2016 年 12 月 31 日)

1.《中华人民共和国会计法》(中华人民共和国主席令第 24 号,1999 年 10

月 31 日)

2.《企业财务会计报告条例》(中华人民共和国国务院令第 287 号,2000 年

6 月 21 日)

3.《企业会计准则——基本准则》(中华人民共和国财政部令第 33 号,2006

年)

4.《企业会计准则》(具体准则)(财会[2006]3 号)(除 2014 年修改并重新 发布的准则以外)

5.《企业会计准则应用指南》(财会[2006]18 号)(除 2014 年修改并重新发 布的准则以外)

6.企业会计准则解释第 1 号(财会[2007]14 号)(某些解释已被 2014 年发 布的准则修正或纳入修订后的准则)

7.企业会计准则解释第 2 号(财会[2008]11 号)(某些解释已被 2014 年发 布的准则修正或纳入修订后的准则)

8.企业会计准则解释第 3 号(财会[2009]8 号)(某些解释已被 2014 年发 布的准则修正或纳入修订后的准则)

9.财政部关于做好执行企业会计准则企业 2008 年年报工作的通知(财会函

[2008]60 号)

10.财会便[2009]14 号

11.财会便[2009]17 号

12.关于执行会计准则的上市公司和非上市企业做好 2009 年年报工作的通 知(财会[2009]16 号)

13. 企业会计准则解释第 4 号(财会[2010]15 号)(某些解释已被 2014 年 发布的准则修正或纳入修订后的准则)

14. 关于执行企业会计准则的上市公司和非上市企业做好 2010 年年报工作 的通知(财会[2010]25 号)

15.关于做好执行企业会计准则的企业 2011 年年报监管工作的通知(财会

[2011]25 号)

16.企业会计准则解释第 5 号(财会[2012]19 号)(某些解释已被 2014 年 发布的准则修正或纳入修订后的准则)

17.关于印发《可再生能源电价附加有关会计处理规定》的通知(财会

[2012]24 号)

18.财政部关于做好执行企业会计准则的企业 2012 年年报工作的通知(财 会[2012]25 号)

19. 企业会计准则解释第 6 号(财会[2014]1 号)(某些解释已被 2014 年发

布的准则修正或纳入修订后的准则)

20.《企业会计准则第 39 号—公允价值计量》(财会[2014]6 号)

21.《企业会计准则第 30 号—财务报表列报》(财会[2014]7 号)

22.《企业会计准则第 9 号—职工薪酬》(财会[2014]8 号)

23.《企业会计准则第 33 号—合并财务报表》(财会[2014]10 号)

24.《企业会计准则第 40 号—合营安排》(财会[2014]11 号)

25.关于印发《金融负债与权益工具的区分及相关会计处理规定》的通知(财 会[2014]13 号)

26.《企业会计准则第 2 号—长期股权投资》(财会[2014]14 号)

27.《企业会计准则第 41 号—在其他主体中权益的披露》(财会[2014]16 号)

28.《企业会计准则第 37 号—金融工具列报》(财会[2014]23 号)

29.《企业会计准则解释 7 号》(财会[2015]19 号)

30.《企业会计准则解释 8 号》(财会[2015]23 号)

31.《增值税会计处理规定》(财会[2016]22 号)

泽稷网校针对CPA录制了高清名师课程,欢迎体验》》 CPA高清网络课程

温馨提示:泽稷网校 CPA名师 为大家准备了 2017 CPA学习资料大礼包(内含CPA高清网课、历年真题、考纲对比、备考宝典等实用学习资料),关注微信公众号:CPA考友论坛(ID:CPA-CHN)即可领取: