白金级认可培训资质(总部)

白金级认可培训资质(总部)

课程试听

课程试听

职业规划

职业规划

ACCA中文教材

ACCA中文教材

考位预约

考位预约

免费资料

免费资料

题库下载

题库下载

模拟机考

模拟机考

CFA®成绩查询

CFA®成绩查询

GARP协会官方认可FRM®备考机构

GARP协会官方认可FRM®备考机构

泽稷网校:注册会计师报名正在进行中,然而预习阶段所剩时间已经不多,大家需要利用这段时间透彻的了解自己所报考的科目,理清各章节之间的联系,建立起知识架构等等。

从学习角度上,《财务成本管理》需要掌握和运用公式;《会计》和《税法》重在理解和记忆知识;《审计》重在理解知识;《经济法》和《公司战略与经营管理》重在理解框架。

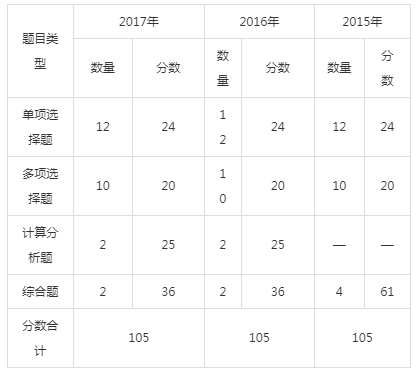

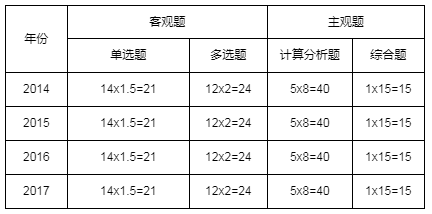

会计

一、《会计》近三年题型题量分析

二、《会计》近三年命题特点及学习方法

1.基础重点,考核全面

注册会计师自从实行机考模式后,考核的内容就更加全面了,教材上的每一个知识点都有可能出现在考卷上,但是从近几年的考试中还是重点考察基础章节,也从试题体现了考试大纲的基本要求。近三年试题中,考试大纲中要求“能力等级3”的内容出题的概率最高,试卷中分值所占比重很高。

各位考生在预习阶段注会备考时,把教材章节的内容理顺,搭建出知识架构,重点把基础章节先学清楚,入门为主,一些细节的内容可以等基础阶段慢慢补齐。

2.重点突出

近三年试题中,虽然试题涵盖了考试大纲的大部分内容,边边角角也出题,但重点内容也非常突出,金融资产、长期股权投资、收入、所得税、会计差错更正和资产负债表日后调整事项、企业合并和合并财务报表等内容在计算分析题和综合题中出现的频率较高,试题中所占分数很高。

3.综合性较强

近三年试题中,主观题均4个题目,分数为61分,每一道题基本都涉及两章或两章以上内容,综合性较强。

4.题量和难度适中

近几年试题也体现了“注册会计师”应具备的业务能力和业务素质,达到基本要求的考生能够在规定的时间内完成试卷,并顺利通过考试。所以各位考生也要在平时的学习中多注意这方面,毕竟大家考下证书是为了以后工作更加顺畅。

审计

一、审计题型题量

二、《审计》近三年命题特点及学习方法

审计试题命题规律主要体现“全面考核、重点突出、理论与实务相结合”的命题原则。

单选题命题规律

单选题的考核面比较广,可以说审计教材的每个章节都会涉及到单选题,根据2016年审计考试当中的单选题分析,考察类型分为以下几大类:

1.纯记忆类考查,主要是对教材原文的考察,如果考生对于教材足够了解那么回答这样的问题是非常简单的。

2.选项本身的说法有对有错,这类题需要大家根据平时积累的知识点分析每个选项的正确性,排除法是比较适合的。

3.选项本身的说法均正确但是需结合题干,这种题是大家比较容易出错的点,选项当中出现的知识点也常是易错易混的,在考试前一定要对于审计教材中的易错易混知识点认真学一遍,主要记住它们之间的区别即可。

4.教材中没有原文考查的是综合分析理解能力。这需要平时知识点和实际习题的结合,凭借积累经验选出最正确的那个选项。

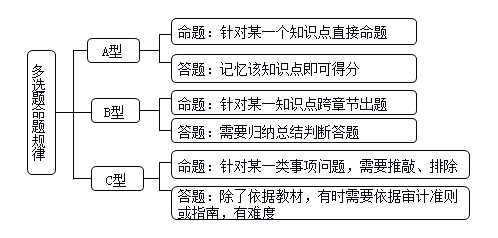

多选题命题规律

多选题我们常用的做题方法是排除法和对比分析法,根据去年的考试卷子可以将出题类型分为三类:

简答题命题规律

最近三年简答题命题规律最突出的特点是“分模块”出题,而且重点非常突出,比如说函证、审计抽样、风险评估程序、监盘、审计报告、质量控制、职业道德等。

税法

一、税法题型题量

二、《税法》近三年命题特点及学习方法

从题型上看分客观题和主观题,从考查内容上看涉及的就比较广泛,各位注会备考的考生需注意:

1、税法考试的实务性非常强

单项选择题60%为计算题,计算量较大。注册会计师考试的目的就是有利于提高注册会计师的执业能力,所以在每年的注册会计师考试中都会设置大量的计算,不仅主观题需要计算,客观题中计算题量也比较大

2、税法考试的覆盖面很广,但重点突出。

从以往考试来看,考题、考点涉及全书各章节,但重点章节也很明显。从考题内容看,政策多而复杂、涉及纳税人层面的税种所占分值比例较高,概论部分及一些小税种和税务行政法制的内容所占分值比例低。

主观题考查的形式一般是有两个方面:

1、单一税种的考查

会涉及到这个税种中的各个项目。(如印花税、个人所得税、土地增值税)计算起来并不难,但要全面掌握这个税种中各项目的计算。

2、各个税种的综合考察

这样的题目相对较难,综合性更强,一般是企业所得税与增值税、消费税、城建税、资源税、房产税、土地增值税、印花税、车船税结合。特点是一个税种错误可能影响后面的计算。

3、加强对新增和变化知识点的考核

因为注册会计师的工作始终处在经济活动的最前沿,因此要提高执业水平,保证执业质量,准确执行税法,维护纳税人合法权益,就要求考生时刻关注新法规,及时掌握并加以运用。税法考试内容每一年都会调整、变化、补充一些新的内容,这些新内容必然是每年考试的重点。

经济法

一、经济法题型题量

二、《经济法》近三年命题特点及学习方法

经济法试卷总的来说分为客观题(单选和多选)、主观题(案例分析题)。

1、多关注新增考点

其中客观题的出题一般覆盖面都比较广,会涉及到所有的章节。考察的方向也比较注重基础概念的理解,其中一少部分会以案例的形势呈现有一定的综合性。同时需要注意的是,当年教材新增的内容会作为重点考核对象。

2、试题体现了应用性

尤其是多选题经常以小案例的方式来体现,有时甚至比案例分析题更加需要深一步的分析。因此,考生应紧紧围绕新制度考试大纲的范围和要求全面复习,并加强练习巩固考试大纲明确的知识点,避免盲目猜题和押题的侥幸心理。

财管

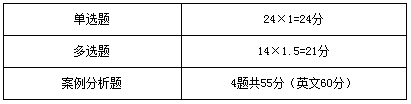

一、财管题型题量分析

二、《财管》近三年命题特点及学习方法

1、计算量大,题量大,考前多上机练习

机考题型基本稳定,客观题占45分,计算分析题和综合题没有本质上的区别,综合题计算量大些,难度大些。主观题占到了55分。计算分析题占比最大,是通过考试的关键。

2、客观题考察全面,章章见题

考点分布零散,但是今年考试难度不大,20%—30%是计算选择题。客观题很难拿到很高的分数,但是很低分也很少。主观题考点稳定且集中,只有一小问是需要论述的,其他都是落实在计算上。计算占到了考试的70%以上。公式很重要,计算要准确。计算分析题决定成败的关键。

战略

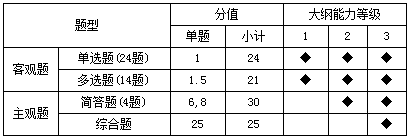

一、战略考试难度及题型题量分析

(大纲能力等级:1为专业知识理解能力;2为基本应用能力;3为综合运用能力)

二、《战略》近三年命题特点及学习方法

1、教材要多看,多动手做题

请不要完全放弃《战略》教材,考试是很全面的,你必须还得多看《战略》教材。战略的主观题要占整个试卷的55%-60%,如果平时没注重记忆和背诵,到考场上就无法用专业的语言和文字来作答,就会出现不知道该怎么回答或者答不全的情况。平时一定要动手做简答题、案例题。

2、建立知识架构,找到内在联系

学习的时候应该先对本书的整体知识体系与架构有大致的掌握,这样做的好处是可以对全书所讲的内容有所了解,学习起来做到心中有数,思路清晰,始终知道自身所学知识点在整个知识点体系中所处的位置是什么,还可以清楚的知道每个知识点前后相关联的知识点是什么,自然建立起相关知识点跨章节的横向联系,以便对知识点的综合理解及运用。

点击在线咨询泽稷老师,解读CPA考试政策变动,海量CPA学习资料免费领取,提供在线解答CPA学习疑惑。