白金级认可培训资质(总部)

白金级认可培训资质(总部)

课程试听

课程试听

职业规划

职业规划

ACCA中文教材

ACCA中文教材

考位预约

考位预约

免费资料

免费资料

题库下载

题库下载

模拟机考

模拟机考

CFA®成绩查询

CFA®成绩查询

GARP协会官方认可FRM®备考机构

GARP协会官方认可FRM®备考机构

泽稷网校:今晚CPA《审计》考试大纲分析直播,免费预约!

CPA《财管》考试大纲分析

▼

直播结束后48小时可看回放

财管

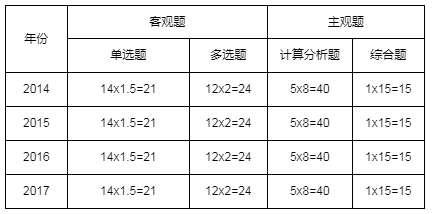

一、财管题型题量分析

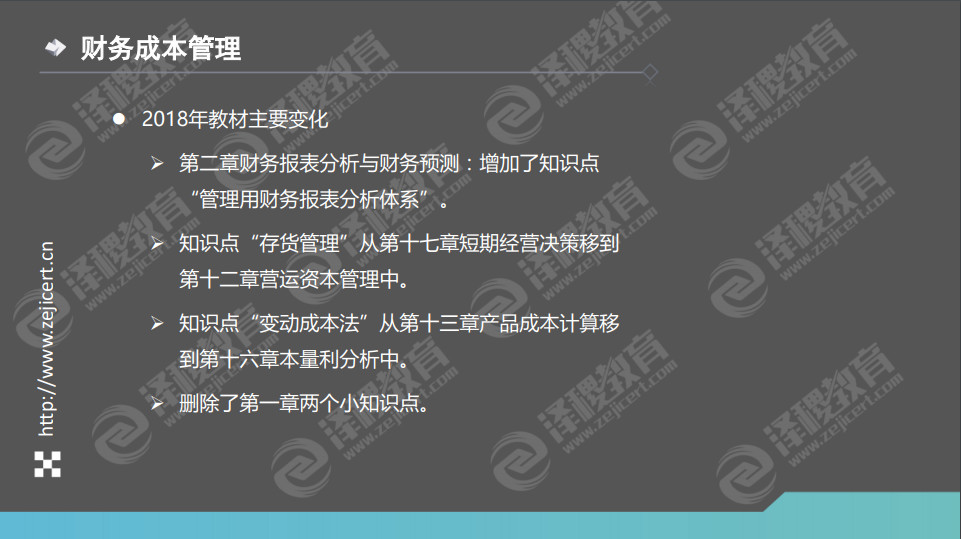

二、财管新教材章节变化分析

▲电子版教材领取,后台回复【教材】

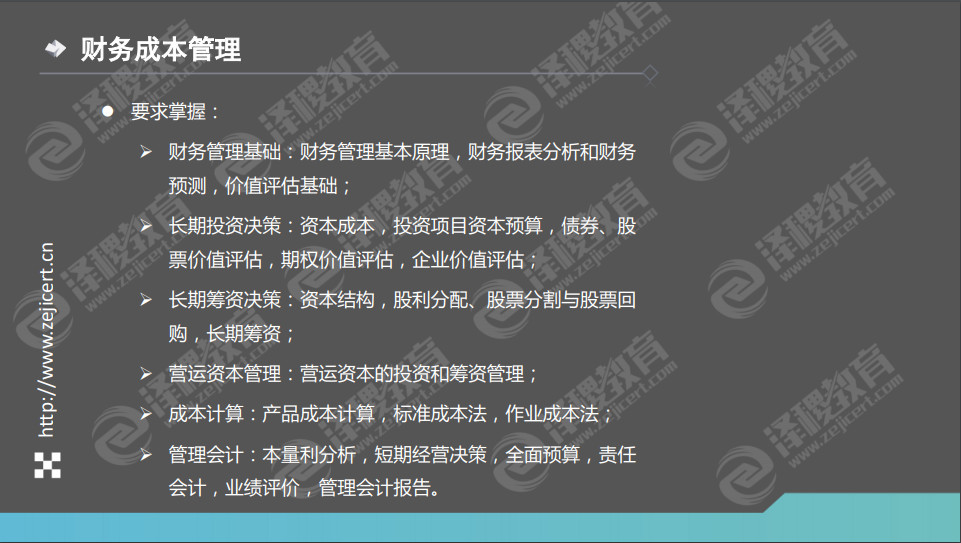

三、《财管》大纲要求掌握的知识点

▲完整讲义请在直播资料区下载

四、《财管》近三年命题特点及学习方法

1、计算量大,题量大,考前多上机练习

机考题型基本稳定,客观题占45分,计算分析题和综合题没有本质上的区别,综合题计算量大些,难度大些。主观题占到了55分。计算分析题占比最大,是通过考试的关键。

2、客观题考察全面,章章见题

考点分布零散,但是去年考试难度不大,20%—30%是计算选择题。客观题很难拿到很高的分数,但是很低分也很少。主观题考点稳定且集中,只有一小问是需要论述的,其他都是落实在计算上。计算占到了考试的70%以上。公式很重要,计算要准确。计算分析题决定成败的关键。

今晚直播预约

CPA《审计》考试大纲分析

免费预约4月9日19:30-21:00

从考纲来看,审计在2018年的变化不是特别大,变化主要体现为“新增、调整、删除”

1.新增:

(1)第一章审计概述增加了一个知识点,“审计报告和信息差距”

(2)第五章信息技术对审计的影响增加两个知识点,“注册会计师在信息化环境下面临的挑战”、“信息技术对审计的影响”

两个新增的知识点不是特别的难点,本身在考试的重要性也不高,一般出现在客观题。

2.调证:

(1)第一章审计概述“职业责任和公众期望”改为“职业责任和期望差距”

(2)第三章审计证据“分析程序的目的”改为“分析程序概述”

两个调整的知识点在表述和要求上有一些变化,将是客观题的陷阱点,考生应当加以注意,今年出的相应的客观题的分数必须拿到手

3.删除

(1)第二十章企业内部控制审计将信息系统控制的测试删除

对于新考生而言,删除的知识点可以完全不用去理会,对你们的考试不会造成影响,对于老的考生而言,只需注意不要再带有删除知识点的思路做题即可。

点击在线咨询泽稷老师,解读CPA考试政策变动,海量CPA学习资料免费领取,提供在线解答CPA学习疑惑。